Facturation électronique : comprendre le e-reporting

La réforme de la facturation électronique impose aux entreprises assujetties à la TVA et établies en France deux dispositifs : le e-invoicing et le e-reporting.

Pour y répondre, les entreprises doivent passer par une Plateforme Agréée (PA), chargée de transmettre les données attendues à la DGFiP.

Alors que le e-invoicing concerne les échanges de factures électroniques entre entreprises établies en France et assujetties à la TVA, le e-reporting porte sur les transactions qui ne relèvent pas de ce périmètre. Il permet ainsi de transmettre à l’Administration Fiscale les données liées à certaines opérations commerciales et d’encaissement non couvertes par ce dispositif.

Sommaire

- 1. Les flux de déclaration au format e-reporting

- 2. Le e-reporting des données de transactions et de paiement

- 3. Les transactions en B2B international

- 4. Les transactions en B2C

- 5. Autres opérations entrant dans le champ du e-reporting

- 6. Les périodicités de transmission des données de transaction et de paiement

- 7. Sécurisez vos flux de e-reporting avec Orchestrade eFacture

1. Les flux de déclaration au format e-reporting

Dans le cadre du e-reporting, les entreprises doivent transmettre à l’Administration Fiscale plusieurs types de données selon le type transaction concernées : transactions B2B internationales et/ou transactions B2C (Particuliers et Associations non assujetties à la TVA). Les données de paiement sont également à transmettre à l’Administration Fiscale.

Ces transmissions s’appuient sur différents flux normalisés (Flux 10), permettant ainsi de distinguer les données de facturation des données de paiement et des transmissions consolidées.

- Flux 10.1 : Transmission des données de factures B2B internationales

- Flux 10.2 : Transmission des données de paiements des factures B2B international

Pour la déclaration des encaissements au titre des factures déclarées par le flux 10.1 - Flux 10.3 : Transmission des données consolidées de transactions B2C et associations non soumis à la TVA

- Flux 10.4 : Transmission des données consolidées de paiement des transactions B2C et associations non soumis à la TVA

Pour la déclaration des encaissement au titre des transactions déclarées par le flux 10.3

Tableau récapitulatif des Flux 10

| B2Bi | B2C / Associations non assujetties à la TVA | |

|---|---|---|

| Transaction | Flux 10.1 | Flux 10.3 |

| Paiement | Flux 10.2 | Flux 10.4 |

2. Le e-reporting des données de transactions et de paiement

A. Qui est concerné par le e-reporting ?

Les entreprises concernées par le dispositif du e-reporting sont les entreprises soumises à la TVA en France commerçant avec des particuliers, des associations non assujettis à la TVA et/ou des entreprises étrangères (B2B international).

Ce dispositif porte sur la transmission à la DGFiP, de données liées à certaines opérations non couvertes par le e-invoicing. Il vient donc compléter ce e-invoicing et s’applique aux entreprises concernées en même temps que l’obligation d’émission e-invoicing. Il vient donc compléter ce e-Invoicing et s’applique aux entreprises concernées en même temps que l’obligation d’émission e-invoicing.

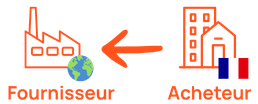

Schéma 1 : “Le champ d’application en B2B international”

- Quand le fournisseur est assujetti à la TVA et établi en France, mais que l’acheteur est à l’étranger (UE ou hors UE)

- Quand l’acheteur assujetti à la TVA et établi en France réalise une acquisition de biens ou de services auprès d’un fournisseur étranger (hors importations de biens)

- Quand un fournisseur et un client étrangers réalisent des opérations imposables en France (UE ou hors UE)

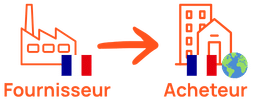

Schéma 2 : “Le champ d’application en B2C”

- Quand le fournisseur est assujetti à la TVA et établie en France, et l’acheteur est non assujetti (français, européen ou non européen)

- quand le fournisseur est étranger (non inscrit au guichet européen) et qu’il réalise des opération imposables à la TVA en France vers un acheteur non assujetti (française, européen ou non européen)

B. Qu’est-ce que le e-reporting de transaction ?

Une entreprise établie en France et assujettie à la TVA française, a l’obligation de transmettre à l’Administration Fiscale les données de transaction dans le cadre du e-reporting, lorsqu’elle réalise des opérations avec des particuliers (B2C), des associations non assujetties à la TVA et/ou des entreprises établies à l’étranger (B2B international).

C. Qu’est-ce que le e-reporting de paiement ?

Lorsqu’une entreprise réalise des opérations dont la TVA est exigible à l’encaissement, notamment les prestations de services et les acomptes , elle doit transmettre à l’Administration Fiscale les données d’encaissement correspondantes, afin de déclarer la TVA effectivement collectée.

D. Comment constituer les données e-reporting ?

Les entreprises doivent envoyer au PPF (Portail Public de Facturation) par l’intermédiaire de sa PA des données de transactions commerciales, soit :

- en passant directement par une Plateforme Agréée (PA)

- en passant par une Solution Compatible (SC) qui constitue le fichier de transaction et/ou de paiement, avant de l’envoyer à une PA

- en passant par un ERP ou un logiciel de caisse pour les transactions B2C, avec génération d’un ticket Z (récapitulatif des ventes enregistrées sur une période donnée), transmis par la suite à une PA

La transmission de ces données repose toutefois sur des événements déclencheurs précis, définis par l’Administration Fiscale.

Les faits générateurs de la transmission des données relative à une transaction sont :

- la date d’émission de la facture, si la transaction a donné lieu à une facture

- la date de réalisation de la transaction

Les données de paiement relatives aux opérations de prestations de services sont quant à elles, à transmettre à la date d’encaissement du paiement de la transaction* (ou de la facture le cas échéant). Cette obligation s’applique quelles que soient les modalités de paiement choisies, hormis dans les cas prévus dans la doctrine administrative, notamment en cas de réception d’un chèque bancaire**.

* Exigibilité à la remise du chèque BOI TVA BASE 20 20

** Cas particulier : lorsque le règlement est effectué par chèque, la doctrine fiscale considère que la TVA devient exigible dès la remise du chèque au fournisseur.

Les sanctions s’appliquent notamment en cas d’absence de transmission, de transmission tardive ou de transmission de données inexactes.

Consultez notre article sur les sanctions pour plus d’informations.

3. Les transactions en B2B international

A. Les données de e-reporting à transmettre pour des transactions en B2B international (Flux 10.1 et 10.2)

a) Acheteur : e-reporting sur les achats (données de facturation) – Flux 10.1

Le e-reporting d’Achat concerne les acquisitions intracommunautaires de biens ainsi que les prestations de services réalisées avec des fournisseurs étrangers qui sont établis dans l’Union Européenne ou hors UE.

Les importations de biens en provenance de pays hors UE restent exclues du dispositif, ces opérations étant déjà couvertes par les formalités douanières.

Les données de facturation sont transmises au format détaillé (Flux 10.1). Toutefois, dans une logique de simplification introduite dans l’Article 123 de la réforme de la Loi de Finances 2026, seules les données d’en-tête et de pied de facture sont attendues. Les lignes de facture ne sont donc pas transmises dans le cadre du e-reporting d’achat.

Enfin, contrairement aux flux de Vente, il n’existe pas de e-reporting d’encaissement côté Achats.L’administration fiscale n’attend pas d’information de paiement sur les achats internationaux, le contrôle portant principalement sur l’opération déclarée et, le cas échéant, sur l’autoliquidation de la TVA.

b) Fournisseur : e-reporting sur les ventes (données de facturation) – Flux 10.1

Le e-reporting de Vente concerne les opérations réalisées avec des clients professionnels étrangers (européens ou non européens).

Les données de facturation sont transmises au format détaillé Flux 10.1.

Pour les opérations réalisées avec des assujettis, les informations attendues correspondent aux données de factures B2B domestiques, à l’exception du SIREN acheteur remplacé par le numéro de TVA du client lorsqu’il est établi dans l’UE et pour les clients non européens l’identifiant doit se compose de la manière suivante : Code pays + 16 premiers caractères de la raison sociale.

Pour les opérations réalisées avec des non assujettis, les données de facturation transmises comprennent :

- Le SIREN du fournisseur du bien ou service

- La période au titre de laquelle la transmission est effectuée, ou, pour les opérations avec facture électronique, la date de facture

- La mention “option pour le paiement de la taxe d’après les débits” lorsqu’il y a lieu

- La catégorie de transaction:

- Livraisons de biens soumises à la TVA

- Prestations de services soumises à la TVA

- Livraisons de biens et prestations de services réalisées par des assujettis établis en France et qui ne sont pas situées en France

- Opérations donnant lieu à l’application des régimes prévus dans l’article 266, 1-e du CGI et aux articles 268 et 297 A

- Par taux d’imposition, le montant total hors taxe et le montant de la taxe correspondante

- Le montant total de la taxe due en France. Celui-ci doit être exprimé en euros pour les transactions établies en devise étrangère

- La devise

- La date des transactions

- les numéros de factures

c) Fournisseur : e-reporting sur les ventes (données de paiement) – Flux 10.2

Le e-reporting de paiement concerne les opérations pour lesquelles la TVA est exigible à l’encaissement, notamment pour les prestations de services et les factures d’acomptes.

Contrairement au e-reporting de transaction, ce dispositif s’applique uniquement côté Ventes : il ne concerne pas les flux d’Achats.

Les données de paiement sont transmises au format détaillé Flux 10.2 et comprennent :

- Le SIREN du fournisseur du bien ou service;

- La période au titre de laquelle la transmission est effectuée, ou, pour les opérations avec facture électronique, la date de facture

- La date d’encaissement effectif

- Le montant encaissé, par taux d’imposition de la TVA

- Le numéro de facture

4. Les transactions en B2C

A. Les données de e-reporting à transmettre pour des transactions en B2C

a) Fournisseur : e-reporting sur les ventes (données de transaction) – Flux 10.3

Pour les opérations réalisées avec des particuliers (B2C), les données de transaction sont transmises au format consolidé Flux 10.3.

Contrairement aux flux détaillés utilisés dans certains cas de B2B international, ce format repose sur la transmission d’un cumul quotidien des opérations réalisées, comprenant :

- le nombre de transactions

- la catégorie des transactions concernées

- ainsi que les cumuls de montants ventilés par taux de TVA

Les données transmises comprennent :

- Le SIREN du fournisseur du bien ou service

- La période au titre de laquelle la transmission est effectuée ou pour les opérations avec facture électronique, la date de facture

- La mention “option pour le paiement de la taxe d’après les débits” lorsqu’il y a lieu

- La catégorie de transaction :

- Livraisons de biens soumises à la TVA

- Prestations de services soumises à la TVA

- Livraisons de biens et prestations de services réalisées par des assujettis établis en France et qui ne sont pas situées en France

- Opérations donnant lieu à l’application des régimes prévus dans l’article 266, 1-e du CGI et aux articles 268 et 297 A

- Par taux d’imposition, le montant total hors taxe et le montant de la taxe correspondante

- Le montant total de la taxe due en France : celui-ci doit être exprimé en euros pour les transactions établies en devise étrangère

- La devise

- La date des transactions

b) Fournisseur : e-reporting sur les ventes (données de paiement) – Flux 10.4

Comme pour le Flux 10.2, ce dispositif concerne les opérations pour lesquelles la TVA est exigible à l’encaissement.

Les informations transmises à l’Administration Fiscale comprennent :

- Le SIREN du fournisseur du bien ou service

- La période au titre de laquelle la transmission est effectuée, ou, pour les opérations avec facture électronique, la date de facture

- La date d’encaissement effectif

- Le montant total encaissé, par taux d’imposition de la taxe sur la valeur ajoutée

5. Autres opérations entrant dans le champ du e-reporting

Au-delà des transactions B2B internationales et B2C, certaines opérations relevant de régimes spécifiques de TVA entrent également dans le champ du e-reporting.

C’est notamment le cas de certains flux réalisés avec les DROM-COM-TAAF. Les entreprises assujetties à la TVA qui commercialisent avec ces territoires doivent, selon les cas, transmettre un e-reporting et non un e-invoicing. À l’inverse, les échanges réalisés avec la Martinique, la Guadeloupe et La Réunion relèvent du e-invoicing.

Consultez notre article sur les DROM-COM-TAAF pour en savoir plus.

Ces opérations doivent être distinguées par l’Administration fiscale afin :

- d’identifier le type exact d’opération dont il est question

- d’appliquer le bon traitement de TVA

- et distinguer les régimes dérogatoires

Le e-reporting permet donc de qualifier fiscalement les transactions.

6. Les périodicités de transmission des données de transaction et de paiement

Fréquences et délais de transmission des données de transaction et de paiement (e-reporting)

| Transmission des données de transaction | Transmission des données de paiement | |||

|---|---|---|---|---|

| Fréquence du dépôt | Délai de dépôt | Fréquence du dépôt | Délai de dépôt | |

| Entreprises soumises au régime réel normal mensuel | Par décade Trois dépôts au titre d’un mois : période 1 : du 1 au 10 du mois période 2 : du 11 au 20 du mois période 3 : du 21 à la fin du mois |

10 jours après la fin de la période, soit : période 1 : 20 du mois période 2 : 30 du mois *1 période 3 : 10 du mois suivant |

Mensuelle | Avant le 10 du mois suivant |

| Entreprises ayant opté pour le régime réel normal trimestriel *2 | Mensuelle | Avant le 10 du mois suivant | ||

| Entreprises soumises au régime simplifié d’imposition TVA | Mensuelle | Au plus tard entre le 25 et le 30 du mois suivant | Mensuelle | Au plus tard entre le 25 et le 30 du mois suivant |

| Entreprises bénéficiant du régime de franchise en base de TVA | Bimestrielle (tous les 2 mois) |

Au plus tard entre le 25 et le 30 du mois suivant la fin de la période | Bimestrielle (tous les 2 mois) |

Au plus tard entre le 25 et le 30 du mois suivant la fin de la période |

*1 sauf mois de février ; *2 entreprises qui paient moins de 4 000 € de TVA par an

source : impots.gouv.fr

7. Sécurisez vos flux de e-reporting avec Orchestrade eFacture

ARTEVA, Plateforme Agréée et experte en EDI et facturation électronique depuis 20 ans, accompagne les grandes entreprises, ETI et PME, en France comme à l’international, dans la digitalisation et l’optimisation de leurs échanges inter-entreprises.

Avec Orchestrade eFacture, ARTEVA propose une solution d’échange de factures immédiatement opérationnelle, conçue pour répondre aux exigences de la réforme de la Facturation Électronique tout en s’intégrant aux réalités métiers des organisations multi-filiales et multi-systèmes.

La plateforme couvre l’ensemble des besoins réglementaires et opérationnels :

- Annuaire, e-invoicing & e-reporting et gestion du cycle de vie

- Intégration complète au Système d’Information

- Prise en charge des factures hors réforme et internationales

- OCR et vidéocodage des factures Fournisseurs avec workflow de validation et contrôle métiers avancés

- Automatisation des processus P2P (Procure-to-Pay) et O2C (Order-to-Cash)

Pensée pour les environnements complexes, Orchestrade eFacture offre une vision centralisée et optimisée de l’ensemble des flux de facturation.